経理職員に日給5万5000円、町が社会保険料や賞与なども負担 海底清掃事業/屋久島ポスト

yakushima-post

屋久島ポスト – The Yakushima Post

原告町議「海底清掃事業に見せかけた観光広報事業」

被告町「ふるさと納税の拡大が究極の目的」

【上】屋久島町役場と町ふるさと納税のロゴ【下】JTBが運営するふるさと納税サイトのバナー

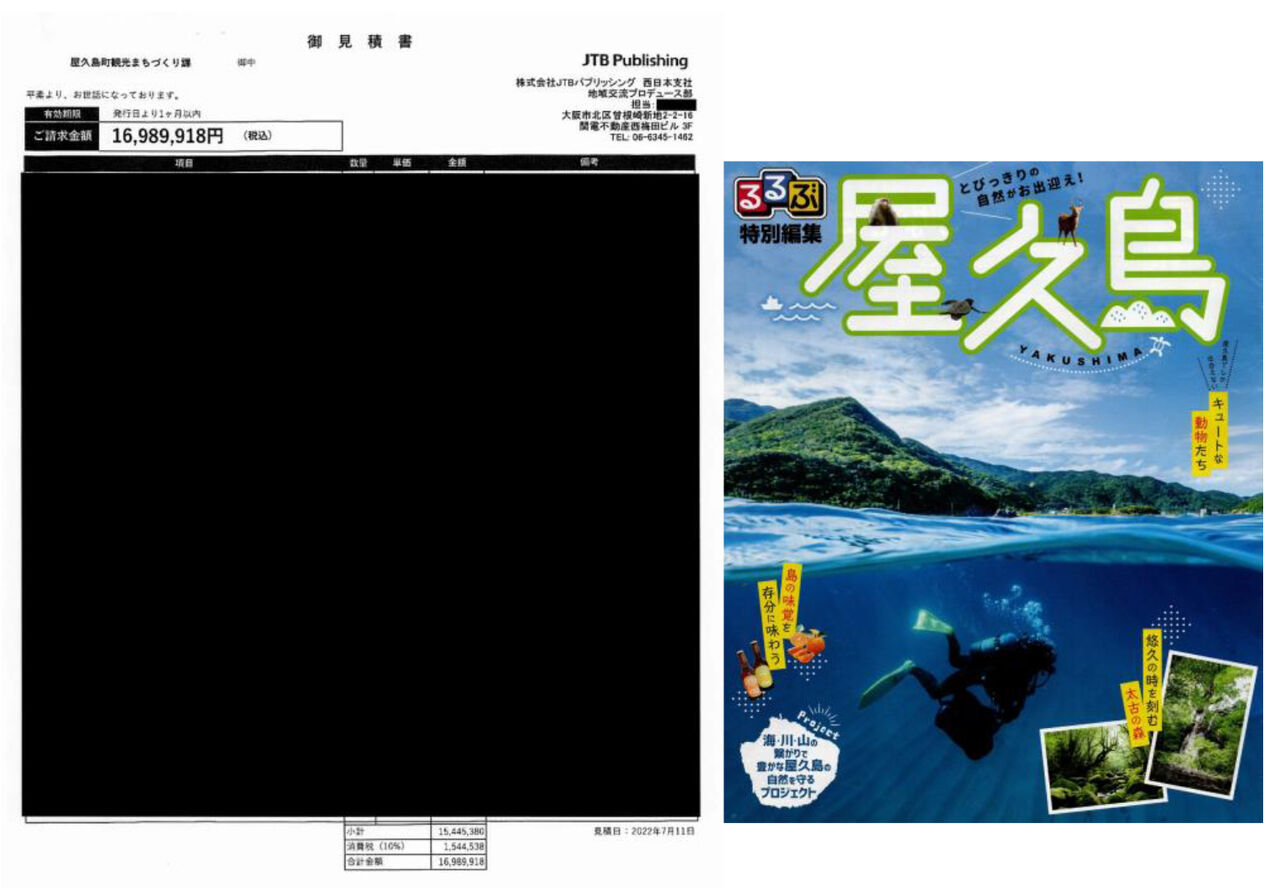

ふるさと納税で「屋久島の自然を守って欲しい」と寄付された1700万円を活用して、屋久島町が2022年度に実施した海底清掃を主体とする環境保全事業で、総事業費の大半が海底清掃そのものではなく、屋久島の観光情報を紹介するガイド冊子や動画の制作費に支出された問題をめぐる住民訴訟――。

原告の渡辺千護町議は9月8日付で提出した準備書面で、この事業は「環境保全事業をすると見せかけて、実際には『ふるさと納税の拡大』を主目的にした観光広報事業だった」と指摘し、町が事業に使った約1700万円は違法な支出だったと主張した。

これまで被告の町は、業務を委託したJTBパブリッシング(本社・東京都江東区)が旅行大手JTBのグループ会社で、JTBが「屋久島町ふるさと納税」の中間業者であることから、「『ふるさと納税の拡大』という目的を考えた場合、JTBパブリッシングとの契約のみがその究極の目的達成に合致する業者だった」と主張していた。

争点、特命随意契約に合理的な理由があったのか?

この訴訟では、町が一般競争入札を実施することなく、優先的にJTBパブリッシングと特命随意契約を結んだことに、合理的な理由があったか否かが大きな争点になっている。この事業を請け負うまで、同社には海底清掃事業を手掛けて実績が一度もなかったことから、渡辺町議は「町が特命随意契約を結ぶ合理的な理由はない」として、同社との業務委託契約は違法だったと主張してきた。

海底清掃事業の住民訴訟が審理されている鹿児島地裁=2025年8月、屋久島ポスト撮影

9月30日に第6回口頭弁論

次回期日となる第6回口頭弁論は9月30日、鹿児島地裁で開かれる。

渡辺町議が準備書面で示した主張は次のとおり。

*

合理的な理由がない特命随意契約

1 海底清掃における実績の欠如

これまで原告は、「今後の審理で、本件事業で特命随意契約を結んだ理由として、被告が『全国的に見て最大手の観光事業者であるJTBの関連会社であるJTBパブリッシングの知名度、組織力事業遂行能力等を利用することは、より合理性の高い判断であったといえる』との主張を維持するのであれば、海底清掃事業を委託した合理的な理由を、具体的に主張立証するべきである」と主張してきた。

これに対し町は、「JTBパブリッシングは、企画のコーディネーターとしての経験が豊富にあり、そのための十分なノウハウを有していた」と主張する。

しかし、これまで原告が主張してきたとおり、「企画のコーディネーターとしての経験」がある業者は数多くあり、それだけをもって、特命随意契約の条件には到底なり得ない。また、そもそもJTBパブリッシングは出版が専門の業者であり、電通や博報堂といった大手広告代理店に比べると、企画コーディネーターとしての実績や能力は相当程度に劣ることは明らかである。さらに町は、福岡空港を起点に屋久島や長崎県内の離島に観光客を誘致する「Re島プロジェクト」を2016年度から実施したが、この事業を委託したのが電通であることからも、JTBパブリッシングよりも、電通などの広告代理店の企画コーディネート力が高いことは十分に認識していたといえる。

続いて、町は「JTBパブリッシング自体が海底清掃作業などは行わないが、これまでの実績及び経験から、海底清掃作業に適した外部専門家と繋がりがあり、彼らと共同して海底清掃作業及びその撮影が可能であった」と主張する。

しかし、JTBパブリッシングが海底清掃事業を再委託した「外部専門家」とする潜水業者の「オーシャナ」は、潜水や海中撮影を得意とする一方で、JTBパブリッシングと同じく海底清掃事業を手掛けた実績はなかった。また、「これまでの実績及び経験から、海底清掃作業に適した外部専門家と繋がり」があると主張するのであれば、これまでにオーシャナが担った海底清掃事業の実績報告を、証拠文書と添付して具体的に示すべきである。

さらに、町は「JTBパブリッシングはJTBの子会社であり、JTBと連携してこの企画を被告町のふるさと納税の拡大に繋げることができる立場にあった」と主張する。

海底清掃事業を特命随意契約で委託した理由を立証するために、なぜ町が「ふるさと納税の拡大」に言及するのか、原告としては理解に苦しむところである。これも原告が再三にわたって指摘してきたが、この事業は海底清掃を主目的とした環境保全事業であり、町も指摘してきたとおり、観光ガイド冊子と動画の制作は、あくまでも「副次的」な位置づけである。

この町の主張を踏まえると、この事業は「ふるさと納税の拡大」を目的の一つとして実施されたことになる。しかし、この事業で実施された計2時間のみの海底清掃を広報することに事業費の大半を費やし、それによって町が「ふるさと納税の拡大」を目指していたとすれば、それは単に寄付金を集める宣伝のために、浄財である寄付金を使ったということになる。さらに、使途が環境保全に指定された寄付金の使い道としては、極めて不適切であると言わざるを得ない。

そして、町は「これらのことを総合的に検討した上で、 被告町はJTBパブリッシングと特命随意契約で本件契約を締結したものである」とも主張する。

しかし、原告が立証を求めた「海底清掃事業を委託した合理的な理由」について、町は何ら具体的に言及していない。町は「これらのことを総合的に検討した上で」としているが、「これら」のなかには海底清掃事業における具体的な実績は含まれておらず、「総合的に検討」した結果とは、到底言えない主張である。

地方公共団体が随意契約を結べる相手として、最高裁の判例(1987年3月20日)では「当該契約の目的、内容に照らしそれに相応する資力、信用、技術、経験等を有する相手方」とされている。

これを本件でみると、事業の主目的である海底清掃について、JTBパブリッシングに「相応する資力、信用、技術、経験等」がなくてはらないことになる。また、「当該契約の目的、内容」は海底清掃活動であり、その成果等を報告する広報活動は「副次的」なものである。

しかし、先述したとおり、JTBパブリッシング及び再委託先のオーシャナには、海底清掃事業を手掛けた「経験」はなく、それゆえに、海底清掃活動における「信用」と「技術」はなかったといえる。さらには、主たる「当該契約の目的、内容」であるはずの海底清掃はわずか2時間しか実施されておらず、この事業に要した事業費の大半は、主目的であるはずの海底清掃には使われず、その大半が観光広報事業に支出された。

よって、町がJTBパブリッシングと特命随意契約を結ぶ合理的な理由はなく、この事業への公費(寄付金)の支出が地方自治法施行令第167条の2第2号に反することは明らかである。

2 実際の主目的は「ふるさと納税の拡大」

町は「原告は本件事業を海底清掃作業とその後のパンプレット・動画作成業務とを分断し、それぞれを一般競争入札に付すべきであったかの如く主張する」と指摘する。

まずもって明確に否定するが、「海底清掃作業」と「パンプレット・動画作成業務海底清掃」について、これまで原告が、それぞれを分断して「一般競争入札に付すべきであったかの如く主張」したことは一度たりともない。

原告が主張してきたのは、この事業の主目的は海底清掃であり、業務受託者に海底清掃事業を手掛けてきた十分な実績がないのであれば、一般競争入札を実施することなく、特命随意契約を結ぶことは不適法だということである。また原告は、この事業の成果を広報するとしても、事業費の大半は主目的である海底清掃活動に支出するべきであり、町も自ら認める「副次的」な広報活動については、必要最小限の支出に抑えるべきであると主張してきたのである。

よって、その後に町が続ける「原告の主張は、パンフレット・動画の対象となる取材部分とこれを編集し、最終的にパンフレット動画を作成する部分を切り離して、独立した業者に請け負わせることが前提となっているが、この前提は、パンフレット・動画といった著作物の制作の過程を無視した主張であり、正当ではない。」との指摘は、原告の主張を誤認または誤解したものである。

また、町は「本件事業における副次的な目的とはいえ、ふるさと納税が拡大されれば、これに基づく事業を展開し屋久島町民の生活に大きな利益を与えることができるのであり、『ふるさと納税の拡大』を軽視すべきではない」としたうえで、「『ふるさと納税の拡大』という目的を考えた場合、JTBパブリッシングとの契約のみがその究極の目的達成に合致する業者だったといえる」と主張する。

この町の主張を踏まえると、「副次的な目的」としながらも、この事業における被告の大きな目的が、「ふるさと納税の拡大」であったことがわかる。また、海底清掃で実際に海に潜水したのは計2時間のみで、報告書や町議会において町は、実際に回収したごみの総量や回収に要した実費を明らかにしていない。これらの事実からも、実質的な主目的は海底清掃ではなく、観光広報活動による「ふるさと納税の拡大」であったことは明らかである。

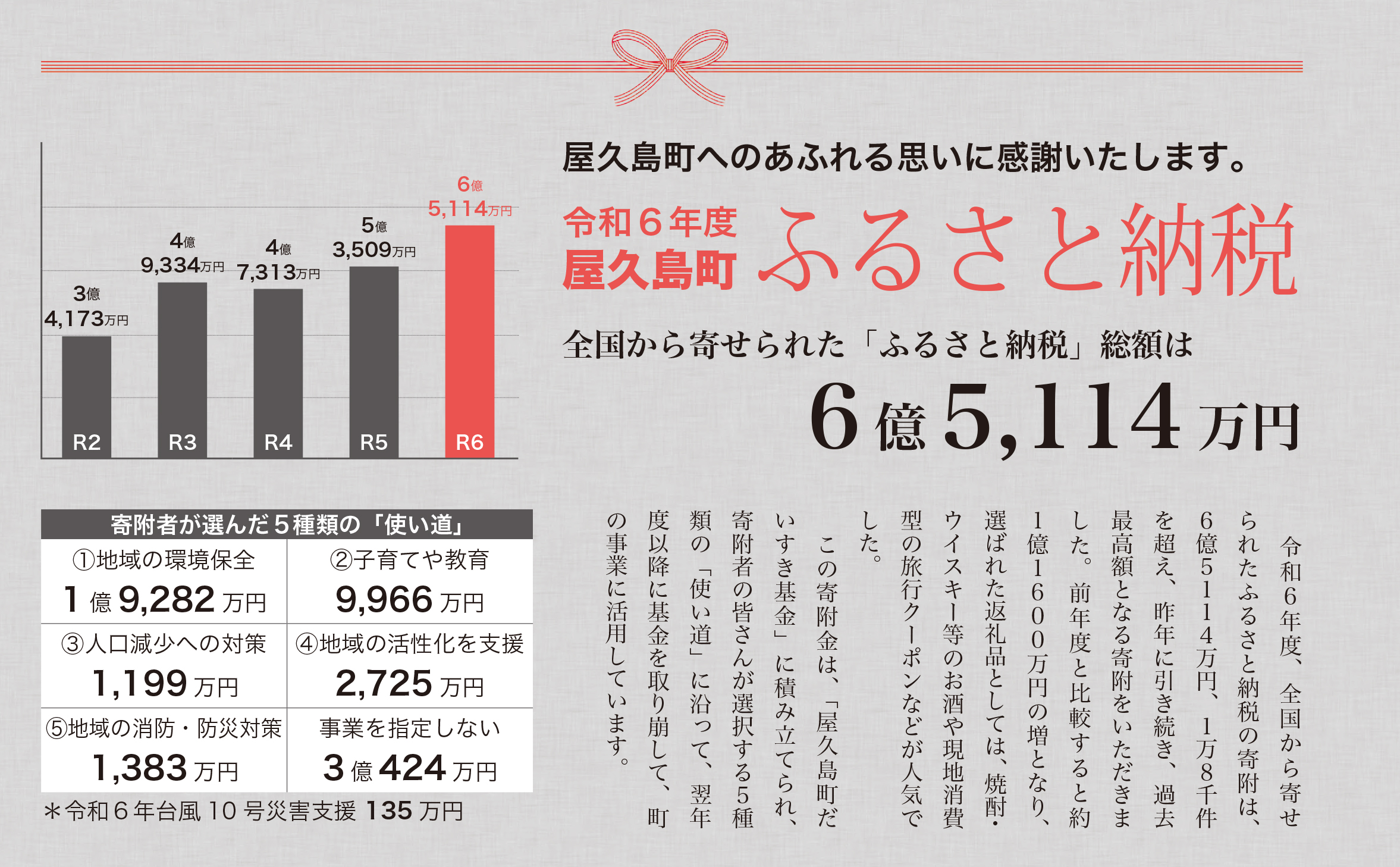

また、町は「ふるさと納税の拡大」の成果について、「現実的に本件事業後、ふるさと納税による寄附金額は、令和4年度の4億7313万円から令和5年度は合計5億3509万円と令和4年度と比較して6196万円も増額」したと説明したうえで、「JTBパブリッシングとの本件契約締結により当該契約の性質に照らし又はその目的を究極的に達成する上でより妥当であり、ひいては当該普通地方公共団体の利益の増進につながったと評価できるのである」と主張する。

この主張は、あたかもこの事業の広報活動によって、ふるさと納税の寄付額が増えたかのごとく説明するものだが、この事実を証明するデータなどの根拠について、町は証拠書類を一切示していない。

そこで、総務省が2024(令和6)年8月2日に公表した「ふるさと納税に関する現況調査結果」をみると、全国における2023(令和5)年度の受入額は約1兆1175億円で、2022(令和4)年度の約9654億円の1.2倍に増えている。それに対し屋久島町の受入額をみると、2023(令和5)年度の5億3509万円は、2022(令和4)年度の4億7313万円と比べて約1.1倍の増額となり、全国平均より低かったことがわかる。

つまり、町がこの事業によって「ふるさと納税の拡大」につながったとする成果は、実は全国的にふるさと納税の人気が高まった恩恵を受けた結果だったということである。

3 寄付金で寄付金を増やす不合理

町は「本件事業費は1698万9918円だったのであり、これに比較してふるさと納税の大幅な拡大という利益が認められる」としたうえで、「本件事業は被告町にとって大きな利益をもたらした素晴らしい事業だったと評価できる」と主張する。

この主張からもわかるように、町がこの事業を実施した真の主目的は、海底清掃ではなく、「ふるさと納税の拡大」であったということである。さらにいえば、具体的な成果を数値で示せない形ばかりの環境保全事業を実施したうえで、その結果を誇大に広報する費用に事業費の大半を使い、さらに多く寄付金を集めようとしたということになる。

つまり、より多くの寄付金を集めるための宣伝に、浄財である寄付金を使っていたということである。

これまで原告が主張してきたとおり、この事業は海底清掃を主目的とした環境保全事業であり、その事業費には、寄付者が使い道を環境保全事業に指定した寄付金が使われている。それを踏まえると町は、まずは寄付金の大半を海底清掃活動のために使い、そこで可能な限りの成果を出したうえで、必要最小限の広報費で冊子や動画を制作することが求められていた。そして、その冊子や動画によって、海底清掃で屋久島の海がきれいになったことを広く知ってもらい、その結果としてより多くの浄財が集まり、その寄付金をさらに環境保全事業に使うべきであった。

しかし、町は事業費の大半を海底清掃ではなく、観光ガイドの冊子と動画の制作費に使い、「町にとって大きな利益をもたらした素晴らしい事業だった」と高く評価している。そこで指摘している「大きな利益」とは「ふるさと納税の拡大」であり、寄付金を使った広報活動によって、さらに多くの寄付金が集まったということである。

例えばだが、ある慈善団体が貧しい国の子どもたちを救うために1700万円の寄付金を集めたとする。そして、その寄付金のほんの一部を数人の子どもたちの食費に使い、残った寄付金の大半を「多くの子どもたちを救いました」と広報する冊子と動画の制作に使ったとすれば、その事実を知った寄付者は、善意を裏切られたと感じるはずである。なぜなら、寄付者が浄財を託した理由は、一人でも多くの子どもたちを救うためだからである。

町が実施したこの事業は、まさに上記の例えと同じであり、環境保全という本来の目的をおざなりにして、実質的に「ふるさと納税の拡大」を主目的にしたものであったといえる。また、この事業を請け負ったJTBパブリッシングの親会社であるJTBは、ふるさと納税の中間業者として町と契約している。それゆえに、「ふるさと納税の拡大」がJTBグループの利益につながることは明らかであり、それを主目的にして、この事業が提案されたとみられる。

以上を踏まると、JTBパブリッシングが提案したこの事業は、環境保全事業をすると見せかけて、実際には「ふるさと納税の拡大」を主目的にした観光広報事業だったといえる。より多くの寄付金を集める宣伝のために、多額の寄付金を使うことは極めて不合理であり、それはすなわち、寄付者の善意を裏切る行為であると言わざるを得ない。

よって、この事業に対する町の予算執行は、その全額である1698万9918円が違法な支出であったことは明らかである。