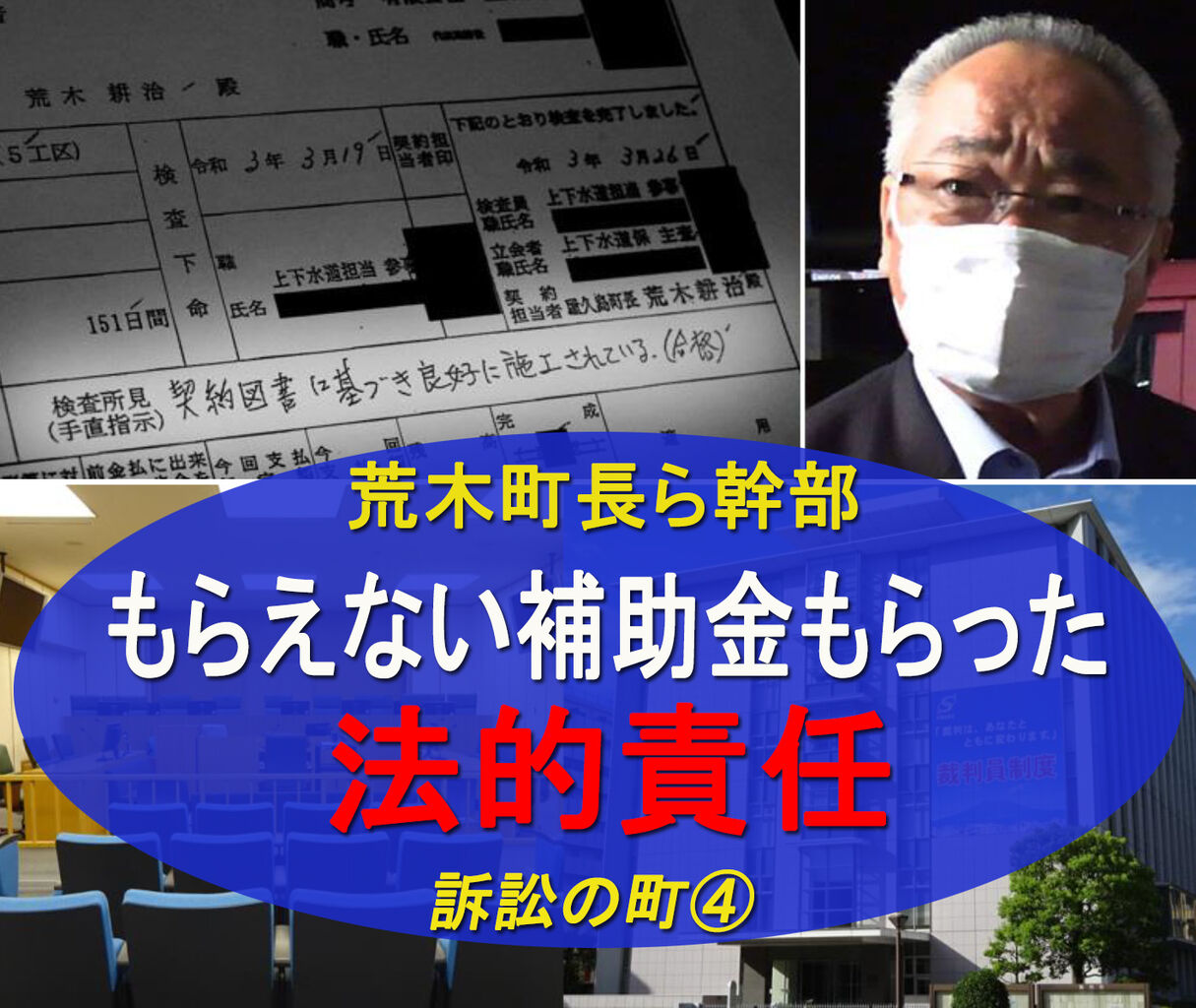

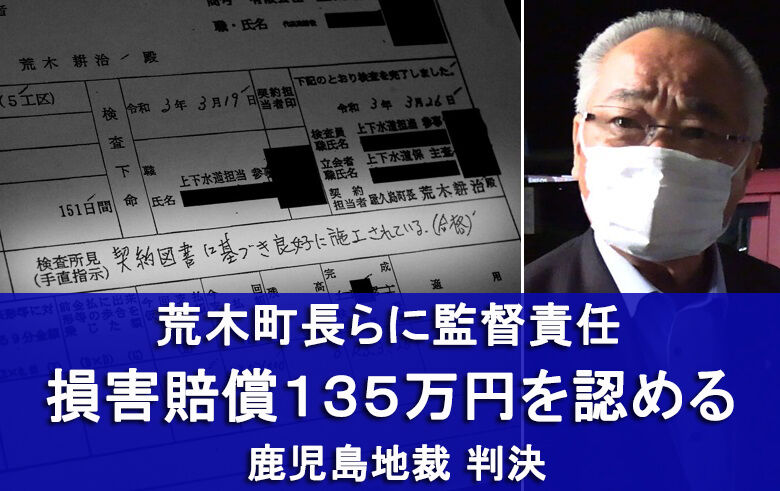

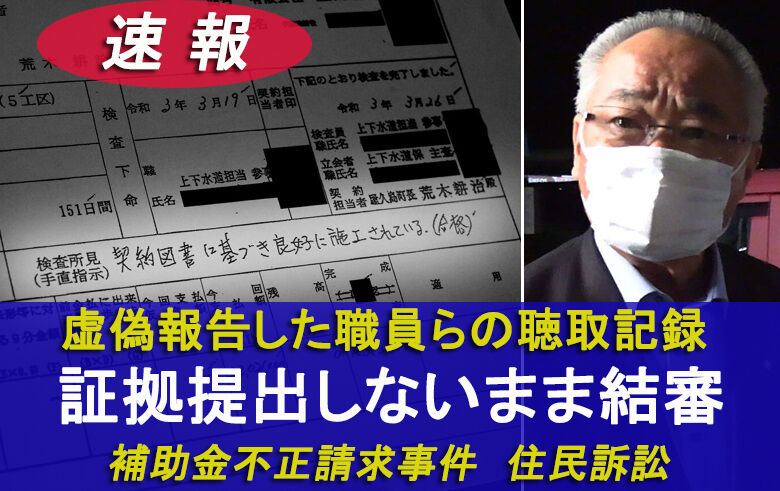

【南日本新聞報道】地裁判決一部取り消し、町長のみへの損賠請求認める 屋久島町補助金不正請求・住民訴訟

yakushima-post

屋久島ポスト – The Yakushima Post

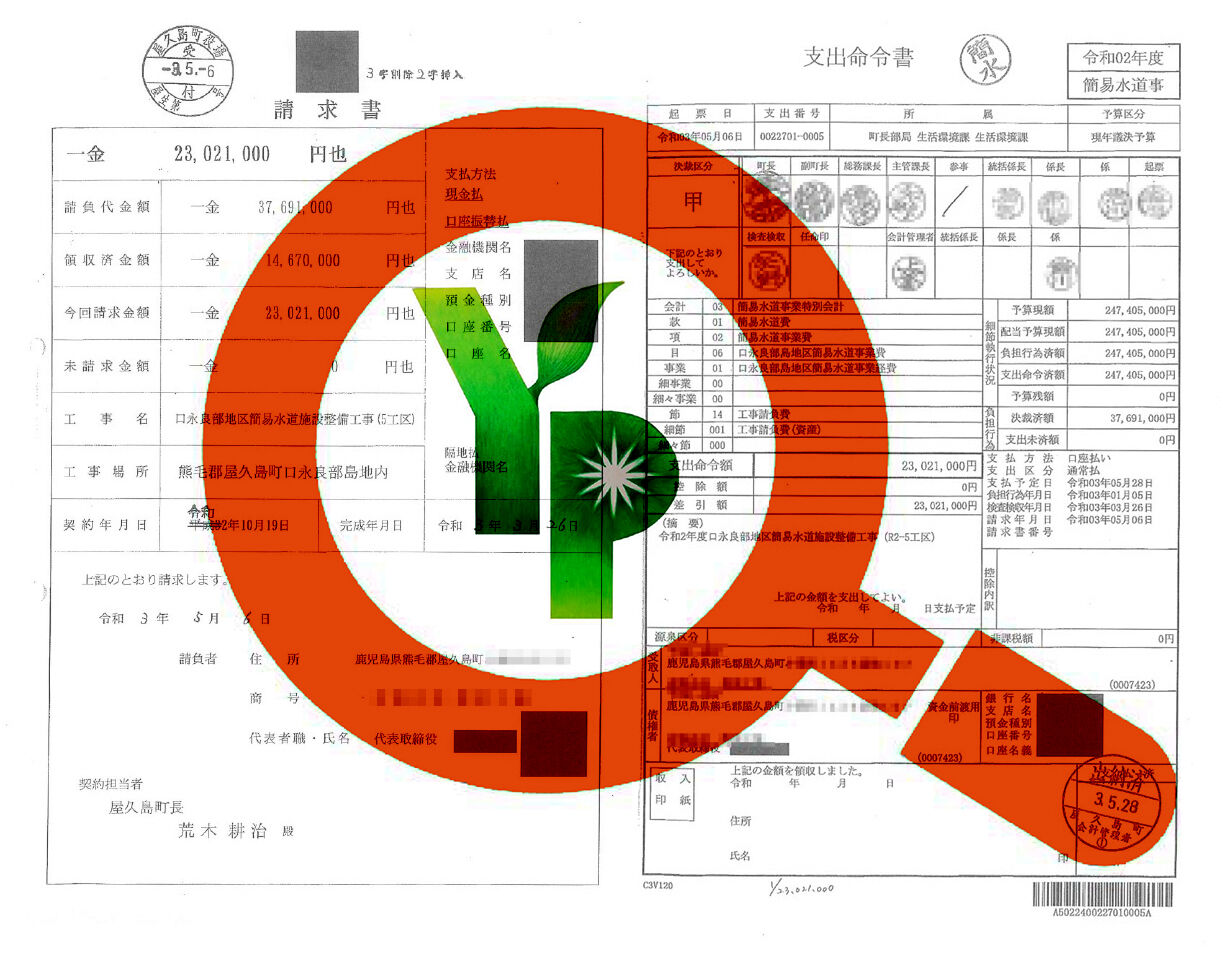

公金の支出命令権者は町長、会計管理者ではない

屋久島ポストの記事により詳細が少しわかりましたので、あらためて、一言監査委員に申し上げます。

2<支出命令書に押印して決裁した荒木町長や日高豊副町長、鎌田勝嘉総務課長(当時)らに聴き取り調査をしなかった。その理由として、工事代金を支出する「権限を法令上本来的に有する者」は会計管理者だという独自の主張をした。>

この主張は、明らかに間違っています。支出命令とは、町長または町長の権限委任を受けた者が支出負担行為に基づき、現実に公金を支出する際に会計管理者に対し、その支出を命令する行為をいいます。

したがって支出命令権者は、会計管理者ではなく町長または町長の権限委任を受けた者になります。

以下、法をご覧ください。

【地方自治法第232条の4】

会計管理者は、普通地方公共団体の長の政令で定めるところによる命令がなければ、支出をすることができない。

2 会計管理者は、前項の命令を受けた場合においても、当該支出負担行為が法令又は予算に違反していないこと及び当該支出負担行為に係る債務が確定していることを確認したうえでなければ、支出をすることができない。

【補足コメント】

補足説明をします。会計管理者については、地方自治法第168条から第171条までに規定されていますが、特に第170条第2項には会計管理者がつかさどる会計事務が具体的に列挙されていますので、私のコメントにある地方自治法第232条の4の規定と併せてご一読ください。

第170条 法律又はこれに基づく政令に特別の定めがあるものを除くほか、会計管理者は、当該普通地方公共団体の会計事務をつかさどる。

② 前項の会計事務を例示すると、おおむね次のとおりである。

一 現金(現金に代えて納付される証券及び基金に属する現金を含む。)の出納及び保管を行うこと。

二 小切手を振り出すこと。

三 有価証券(公有財産又は基金に属するものを含む。)の出納及び保管を行うこと。

四 物品(基金に属する動産を含む。)の出納及び保管(使用中の物品に係る保管を除く。)を行うこと。

五 現金及び財産の記録管理を行うこと。

六 支出負担行為に関する確認を行うこと。

七 決算を調製し、これを普通地方公共団体の長に提出すること。

以上のことを踏まえ、あらためて監査委員に申し上げます。

<工事代金を支出する「権限を法令上本来的に有する者」は会計管理者だ>と言う監査委員の主張には、かなり無理があると私は思います。

■読者がコメントを投稿した記事